円安は構造的に続く — デジタル赤字という視点

円安は「一時的」ではないかもしれない

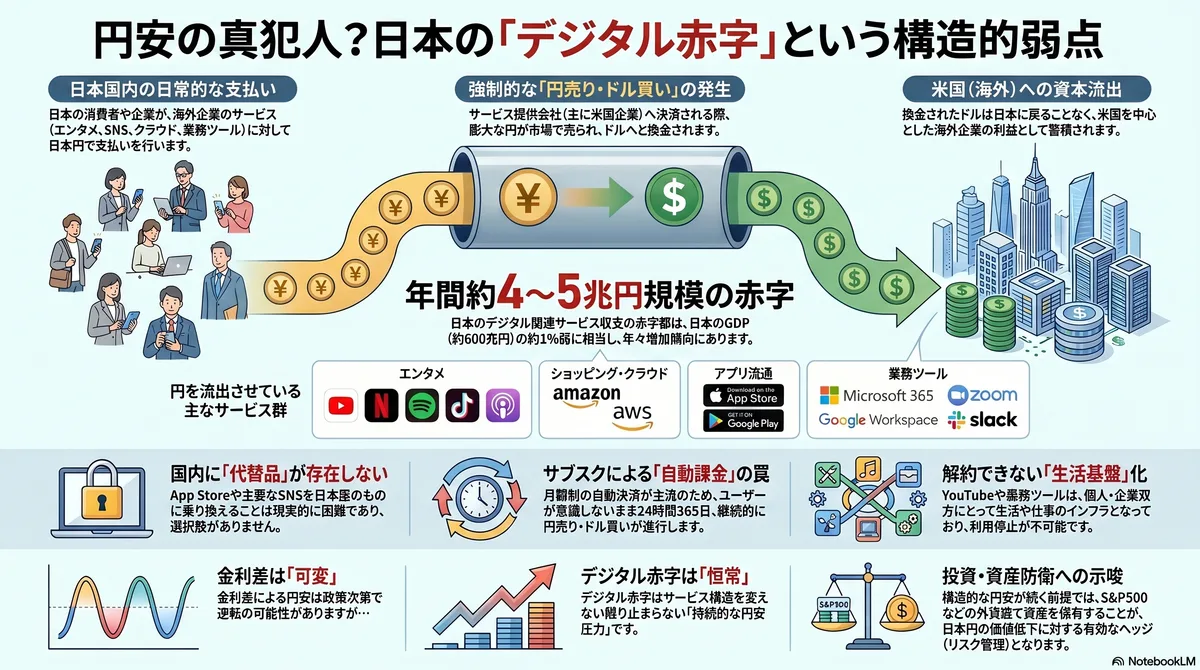

為替の話になると、多くの人は「日米金利差」を理由に挙げます。確かに金利差は短中期の為替に大きく影響します。しかし私は、円安にはもっと構造的な要因があると考えています。それが「デジタル赤字」です。

デジタル赤字とは何か

日本人が日常的に使うデジタルサービスを思い浮かべてください。

- エンターテインメント:YouTube、Netflix、Spotify、TikTok

- SNS・コミュニケーション:Instagram、X(旧Twitter)、Facebook

- ショッピング・クラウド:Amazon(AWS含む)

- アプリ流通:App Store(Apple)、Google Play

- 業務ツール:Microsoft 365、Google Workspace、Zoom、Slack

これらのほぼすべてが**海外産(主に米国)**のサービスです。日本人がこれらのサービスにお金を払うたびに、日本円は売られてドルに換わります。

その規模は小さくありません。日本のデジタル赤字(デジタル関連のサービス収支の赤字)は、近年年間約4〜5兆円規模に達しており、増加傾向にあります。これは日本のGDP(約600兆円)の1%弱に相当し、毎年自動的かつ継続的に積み上がっています。

なぜ「構造的」なのか

貿易赤字は輸入量が減れば改善できます。しかしデジタルサービスは違います。

- 代替品がない:App StoreをJapan製のものに乗り換えることは現実的ではない

- やめられない:YouTubeやNetflixを解約する人は増えても、日本国全体でやめることはできない

- 自動課金:多くは月額サブスクリプション。ユーザーが意識しないまま毎月ドルが流出する

これらのサービスが日本製に置き換えられない限り、円売り・ドル買いの圧力は自動的に続きます。金利を操作すれば一時的に止められても、構造そのものは変わりません。

解決策と現実的な難しさ

デジタル赤字を解消するには、理論上3つの手段があります。

1. 日本産デジタルサービスの育成

根本的な解決策ですが、現実には非常に難しい。App StoreやYouTubeに対抗できるプラットフォームを日本が開発・普及させるには、数十年単位の時間と莫大な投資が必要です。

2. 金利の引き上げ

円を高くするために金利を上げると、住宅ローン・自動車ローンの負担が増え、一般家庭や企業への打撃が大きい。日銀が利上げに慎重なのはこの理由が大きい。

3. 海外デジタルサービスへの課税(デジタル課税)

日本でも「デジタルサービス税」的な議論はありますが、強化しすぎると海外企業が日本から撤退したり、コストをユーザーに転嫁したりするリスクがあります。EUが先行していますが、日本では本格的な導入には至っていません。

どれも一長一短であり、バランスを見ながら微調整していくしかないというのが現実です。

為替の「適正水準」は難しい

金利差を基準に為替はバランスされると言われます。日米金利差が縮まれば円高方向に、広がれば円安方向に動くという理屈です。

ただ「今の円はいくらが妥当か」という問いに対して、明確な答えは簡単には出せません。購買力平価(PPP)で見ると1ドル100円前後とも言われますが、実際の市場は様々な思惑や資本フローを織り込んでいます。

私自身もまだ勉強中です。

投資上の含意

円安が構造的に続くと考えるなら、資産を円だけで持ち続けることはリスクになります。

- ドル建て資産(S&P500インデックス等)を持つことが、円安ヘッジになる

- 円安が進むほど、外貨建て資産の円換算評価額は上昇する

- 日本株も輸出企業を中心に円安恩恵を受けやすいセクターが多い

デジタル赤字という構造的な円売り圧力がある以上、外貨資産の保有は投機ではなく、リスク管理の一環として位置付けられます。

参考リファレンス

関連記事

資産額を毎月記録する方法 — 運用成績より残高推移を見る

投資を始めた後、銀行口座と証券口座の残高をどう記録するか。月末にGoogleスプレッドシートへ資産額を入力し、単月の上下ではなく長期で積み上がっているかを見る方法を解説します。

新NISAを始めた後にやってはいけないこと — 初心者が個別株を買う前に

新NISAを始めた初心者が避けたい失敗を、筆者の個別株・レバナス・細かな売買の経験から解説。SNS銘柄、高配当・株主優待だけでの選定、過大投資、短期売買を避ける判断基準を整理します。

コア・サテライト戦略 — 私が投資信託から個別株へと広げていった理由

「まず投資信託でコアを固める、慣れてきたら個別株でサテライトを積む」——私のポートフォリオがこの形に落ち着いた経緯と、コアとサテライトの選び方を整理します。

加えて、日常的に使っているデジタルサービスの値上がりも積み重なっています。Netflix・Spotify・クラウドストレージ——サブスクの月額が気づけばじわじわ上がっています。円安でドル建てサービスのコストが上がり続ける構造がある以上、円だけで資産を持ち続けることはリスクだと考えています。