S&P500インデックス積立を軸に据える理由

インデックス投資とは

インデックス投資とは、特定の指数(インデックス)に連動するパフォーマンスを目指す投資手法です。個別企業を調査・選定する代わりに、指数が示す「市場全体」をそのまま買います。

オルカン(全世界株式インデックス)とS&P500のどちらでも長期積立の手段としては有効だと考えています。私はS&P500を中心に据えていますが、地域の集中を嫌う場合はオルカンも合理的な選択肢です。

S&P500という指数について

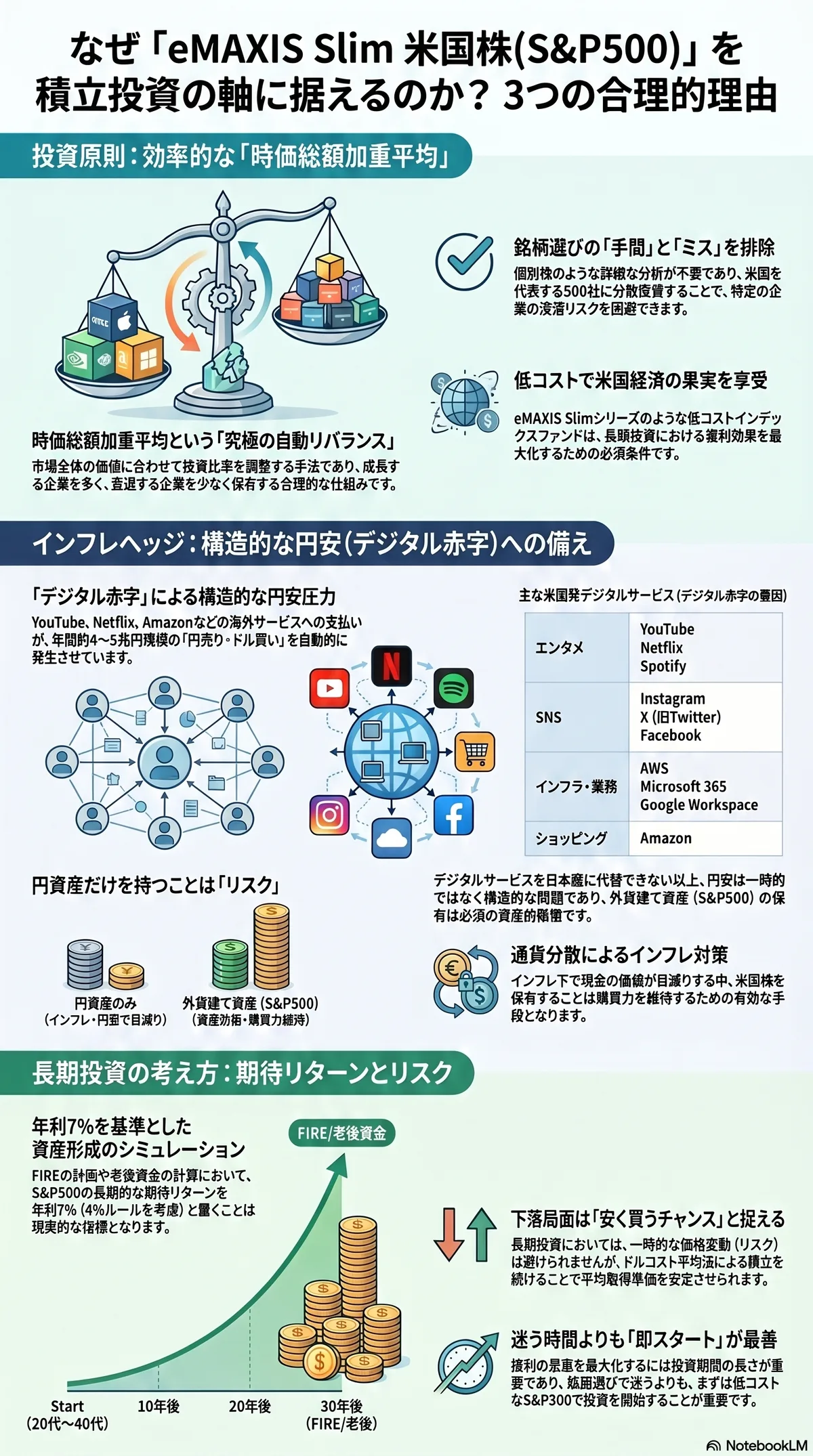

S&P500は、米国の主要取引所に上場する約500社を対象にした株価指数です。単純に500社を均等に並べているわけではなく、時価総額加重平均という方式を採用しています。

時価総額加重平均とは

時価総額加重平均とは、企業の時価総額(株価 × 発行済み株式数)の大きさに比例して指数内のウェイトが決まる仕組みです。

たとえばApple・Microsoft・NVIDIAのような時価総額トップ企業は指数全体の数%ずつを占め、小規模な企業のウェイトは低くなります。

これが自分の投資原則とマッチしている理由があります。

大きな企業には大きい理由がある。ブランド・戦略・投資家からの理解——これらが揃って初めて時価総額は大きくなる。

時価総額加重平均は、市場参加者全員の評価を集約した結果を自動的にポートフォリオに反映します。優れた企業のウェイトが自然と高まり、衰退企業のウェイトは縮小する——これはルールではなく市場の力学です。

なぜ eMAXIS Slim 米国株(S&P500) を選ぶか

米国ETFのVOOも選択肢ですが、私は**eMAXIS Slim 米国株(S&P500)**を選んでいます。理由は3つです。

- クレジットカード積立によるポイント還元 — 対応カードで積立設定するとポイントが付与されます。このポイント分が実質的な利回り上乗せになります。

- 二重課税を気にしなくてよい — 米国ETFは米国での配当課税と日本での課税が重なる二重課税が発生し、確定申告で外国税額控除を申請する必要があります。日本の投資信託であるeMAXIS Slimは内部で処理されるため、運用がシンプルになります。

- NISA口座で完結 — 日本の投資信託として、NISA積立枠での毎月積立がそのまま使えます。

目的:インフレヘッジと成長

インフレヘッジとしての株式

インフレとは、通貨の発行量が増えることでお金の価値が希薄化し、モノの価格が上昇する現象です。現金を持ち続けると、その価値は名目上変わらなくても実質的に目減りしていきます。

株式(企業)は、インフレ環境下でも**価格転嫁(コスト増を製品・サービスの値上げで吸収すること)**ができる限り、企業の売上・利益は名目上増加します。つまり企業の本質的な価値ではなく「価格」が上がることで、株価もそれに連動して上昇しやすくなります。

長期的に株式を保有することは、通貨発行による価値希薄化から資産を守る手段になります。

長期実績(S&P500 年次リターン)

| 年 | 年間リターン |

|---|---|

| 2016 | +12.0% |

| 2017 | +21.8% |

| 2018 | −4.4% |

| 2019 | +31.5% |

| 2020 | +18.4% |

| 2021 | +28.7% |

| 2022 | −18.1% |

| 2023 | +26.3% |

| 2024 | +25.0% |

| 2025 | +5.0%※ |

※ 2025年は関税政策による4月の急落(一時−15%超)後に回復。概算値。

| 集計期間 | 累積リターン | 年平均リターン |

|---|---|---|

| 直近5年(2021〜2025) | 約 +75% | 約 +12.0%/年 |

| 直近10年(2016〜2025) | 約 +255% | 約 +14.6%/年 |

毎年プラスではなく、2018年・2022年のようにマイナスになる年もあります。それでも10年スパンで見ると複利の力が積み重なり、大きなリターンになっています。ドルコスト平均法による定額積立は、下落年に多く口数を取得できるため、この複利効果を最大化します。

リスク:正直に整理する

米国集中リスク

S&P500は米国企業500社のみで構成されています。現在の世界経済は米国を中心に動いており、テクノロジー・金融・消費財の多くのグローバルリーダーが米国企業です。しかし、それが永続する保証はありません。

中国はレアアース・製造業・AI分野で存在感を増しており、欧州は半導体製造装置(ASML等)で不可欠な地位を占めています。グローバルな経済リーダーシップは、ゆっくりと変化しつつあります。

米国一強が続く間はS&P500が有利ですが、地政学的リスクや経済圏の再編が進んだ場合、オルカン(全世界株式)の方が地域分散の恩恵を受けられます。どちらを選ぶかは「米国の相対的優位がいつまで続くか」という見立て次第です。

その他のリスク

- 為替リスク — 円高局面では円換算のリターンが目減りする

- バリュエーションリスク — 現在のS&P500のPERは歴史的に高水準であり、割高感は否定できない

- 短期の下落は避けられない — 5〜20%の調整は定期的に起きる。長期保有の覚悟がなければドルコスト平均法の恩恵も受けにくい

まとめ

eMAXIS Slim 米国株(S&P500)の積立は、時価総額加重平均という仕組みが自分の投資原則(大きな企業を選ぶ)と自然に一致しており、インフレヘッジ・成長・シンプルな運用の3つを同時に満たせる手段です。

米国集中リスクを意識しながらも、現時点では米国を中心とした経済構造が続くと判断しており、コア(ベース)の積立先として位置付けています。

参考リファレンス

- S&P Global|S&P 500 Index – 組入基準・概要

- 三菱UFJ国際投信|eMAXIS Slim 米国株式(S&P500) 商品詳細

- 金融庁|新しいNISA

- U.S. Bureau of Labor Statistics|Consumer Price Index(米国インフレ指標)

関連記事

資産額を毎月記録する方法 — 運用成績より残高推移を見る

投資を始めた後、銀行口座と証券口座の残高をどう記録するか。月末にGoogleスプレッドシートへ資産額を入力し、単月の上下ではなく長期で積み上がっているかを見る方法を解説します。

NISAで投資信託を選ぶチェックリスト — S&P500とオルカンで迷ったら

NISAで投資信託を選ぶ前に確認したいチェックリスト。S&P500とオルカンの考え方、信託報酬・純資産総額・トータルリターン・避けたい投資信託を整理します。

投資信託の目論見書・月報の読み方 — 初心者が確認する7項目

投資信託を選ぶ前に、交付目論見書・月報・運用報告書のどこを読むべきか。構成銘柄、純資産総額、購入時手数料、信託報酬、実質コスト、トータルリターン、シャープレシオを確認する手順を解説します。

「大きな企業には大きい理由がある」と考えるようになったのは、この仕組みを理解してからです。時価総額加重平均は、市場が評価した企業へ自然に比重を寄せていきます。自分で個別銘柄を選ばなくても、勝ち残っている企業の比率が高くなる。この点が、自分の投資原則とかなり合っています。

大きな機関投資家は、売買だけで価格を動かしてしまうため、必然的に大きな企業へ投資しやすくなります。そういう意味でも、大きな企業はさらに資金を集めやすい構造にあると見ています。